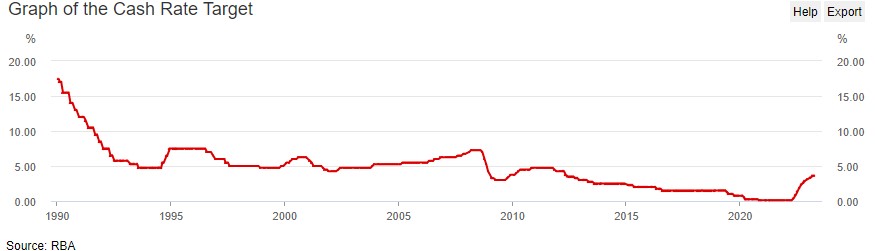

호주 기준금리 2020-2023년

2020년 11월부터 2022년 4월까지 호주 기준금리가 0.10%로 매우 낮은 이자로 유지되어 은행 홈론의 고정금리가 2% 미만으로 많은 사람들이 융자를 받았습니다. 하지만, 기준금리가 2022년 5월부터 2023년 3월까지 멈추지 않고 0.10%에서 3.60%까지 급격하게 상승하면서, 5월부터 고정금리가 만기되면서 높은 변동금리로 전환되는 경우가 많아졌습니다. 이로 인해 홈론 상환금이 달에 몇 천 달러씩 증가하는 상황이 발생하고 있습니다.

재융자가 더 유리한가요?

홈론 리파이낸스는 개인의 상황에 따라 다르기 때문에 일반적인 답변은 어렵습니다. 하지만 일반적으로, 홈론 리파이낸스는 현재 대출금리가 높은 경우, 기존 대출을 저금리 대출로 대체하여 이자 비용을 절감할 수 있습니다. 또한 홈론 리파이낸스를 통해 대출기간을 연장하면 월 상환금액을 감소시킬 수 있습니다. 특히 고정금리가 만료되면 시장평균보다 높은 변동금리로 옮기게 되는데 이때 재융자를 알아보면 좀 더 유리한 이자로 변경하면 그만큼 이자를 널 낼수 있습니다.

Cashback 오퍼로 2천불에서 많게는 5천불씩 돌려주는 상품도 있지만 이자율과 그 외 수수료들을 잘 살펴보는 것을 추천합니다.

그러나 홈론 리파이낸스를 고려할 때에는 다음과 같은 사항을 고려해야 합니다.

- 수수료 및 비용: 홈론 리파이낸스를 하면 새로운 대출계약이 발생하며, 이 과정에서 수수료와 비용이 발생합니다. 이 비용이 원래 대출 이자율보다 높을 수 있으므로 이를 고려해야 합니다.

- 대출 기간: 대출 기간을 연장하면 매달 상환금액이 감소하지만, 전체 이자 비용이 증가할 수 있습니다. 따라서 대출 기간을 연장할 때는 총 이자 비용을 고려해야 합니다.

- 신용 등급: 대출금리는 대출 신청자의 신용 등급에 따라 다르므로, 신용 등급이 낮을 경우 낮은 금리를 받기 어렵습니다.

- 대출 목적: 대출 목적에 따라, 예를 들어 홈임프루먼트를 위한 대출인 경우, 홈론 리파이낸스를 고려하는 대신 홈 이퀴티 대출 등 다른 대출 옵션을 고려할 수 있습니다.

따라서, 홈론 리파이낸스를 고려할 때는 자신의 상황에 맞는 대출 옵션을 고려하고, 대출계약 조건 및 비용 등을 자세히 검토해야 합니다. 또한, 전문가의 조언을 받는 것이 도움이 될 수 있습니다.

재융자가 안되는 경우

홈론을 신청할 때, 은행은 대출금을 상환할 수 있는 예산이 충분한지를 확인하기 위해 수입, 지출, 대출금 상환액 등을 검토합니다. 중요한 점은 대출 금리가 아니라 모기지 금리에 "서비스 가능성 평가율"을 더한 것으로 평가된다는 것입니다. 이 평가율은 최근 12개월 동안 급격하게 상승하여 현재 약 8%입니다.

모기지 금리가 높을수록 매월 모기지 상환액이 높아지므로, 은행이 빌려줄 수 있는 최대 금액이 감소합니다. 몇 년 전에는 최대 한도의 80%만 빌려줬던 은행도 현재는 그렇게 많이 빌려주지 않을 것입니다. 이로 인해 재융자가 어려워질 수 있습니다.

또한, 주택 가격의 하락은 재융자 신청에도 영향을 미칩니다. 주택을 담보로 홈론을 빌릴 때, 담보로 들어가는 주택의 가격이 하락하면 융자를 받을 수 있는 금액이 줄어듭니다. 따라서 2021년 주택 가격이 급등할때 구매했다면, 이후 재융자 신청을 고려할 때 브로커나 은행에 상담을 받는 것이 좋습니다.

'호주 일상 > 호주부동산' 카테고리의 다른 글

| 시드니 주택 중간 가격 Median price, 100만 달러 아래로 떨어질까? (0) | 2019.05.15 |

|---|---|

| 호주 부동산 동향, 9월 10일 주간 '집값 제자리걸음, 퍼스는 하락세' (0) | 2017.09.14 |

| 호주 부동산 시장 경매 낙찰률 71.1%, 6월 이후 최고치 ‘전년 동기 74.5% 비하면 여전히 낮아’ (0) | 2017.09.02 |

| 호주 부동산 시세 주택가격 다시 오름세 조짐 (0) | 2017.08.20 |

| 호부 부동산: 시드니 주택붐의 원인은 인구 유동량 증가 (1) | 2017.03.29 |